【税收优惠政策网】

【税收优惠政策网】

个人独资企业

目前不少现代服务业,比如营销策划、设计服务、管理咨询等等,或多或少都存在着账目利润虚高、成本票紧缺导致的企业所得税偏高等问题,这些问题也一直困扰着服务型中小企业。

流行起来,并被运用的个人独资企业成为解决这些头疼问题的不二之选。

为什么很多企业偏爱个人独资企业呢?

大家都知道,企业经营最主要涉及的税种有4个,分别是增值税、增值税附加、企业所得税和个人所得税。增值税和增值税附加的税率只跟经营的业务类型有关系,跟企业类型关系不大,个人独资企业最大的政策优势是体现在所得税税种。

首先,针对税收而言,个人独资企业是不用缴纳企业所得税的,当个人独资企业拥有相对独立的多个经营业务时,可以采用创办多家个人独资企业的方式,降低每个企业应纳税所得额,从而达到节约税收成本的效果。

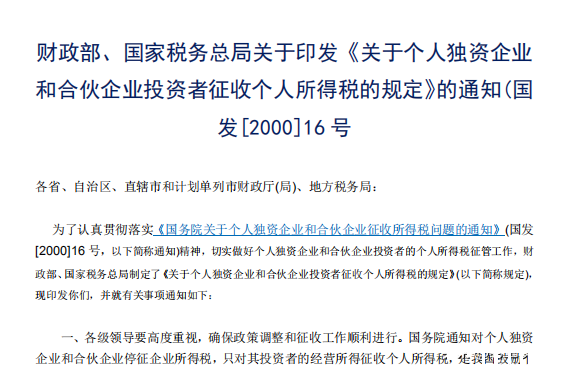

2000年16号文规定:

A.对个人独资和合伙企业停征企业所得税,只对其投资者的经营所得征收个人所得税

B.个人独资企业可享受核定征收征税方式,核定征收分为定额征收、核定应税所得率征收以及其他合理的征税方式,其中,实行核定应税所得率方式的企业,应纳税所得的计算公式如下:

个人所得税=经营所得*应税所得率*个税税率

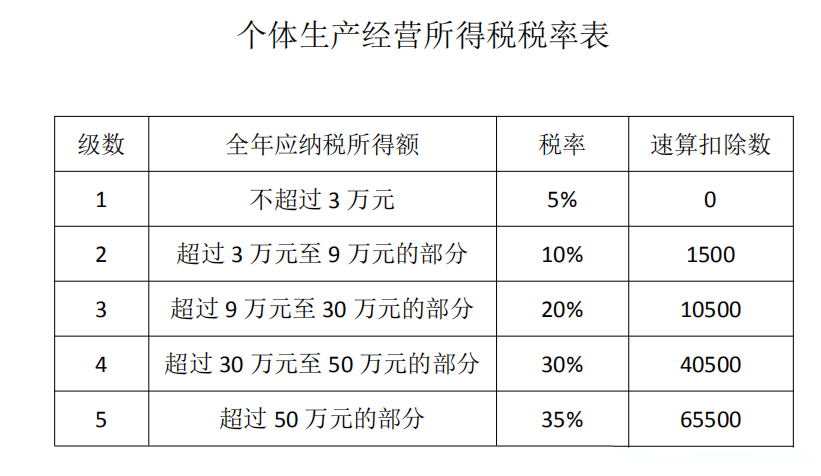

个人独资企业的个人所得税税率按照5%~35%五级累进制执行。

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用。

(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。)

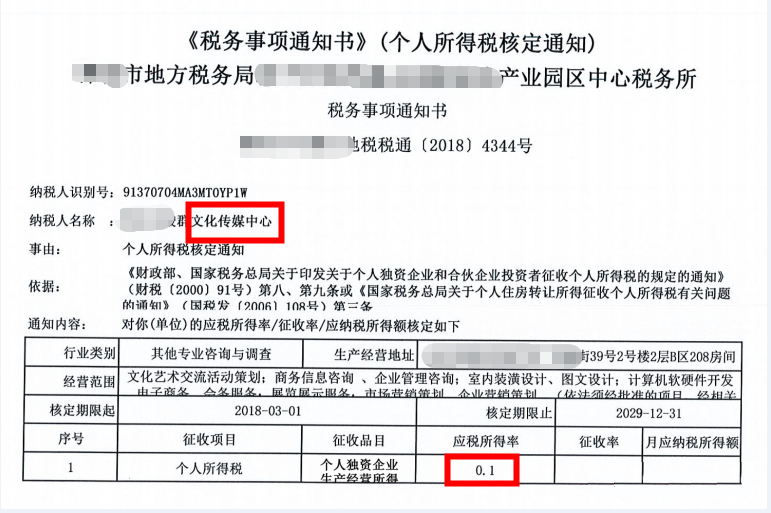

具体的执行方式又分为查账征收和核定征收两种方式。查账征收方式大家都比较熟悉了,在此不赘述,主要介绍核定征收。

个人独资企业核定征收

个体工商户、个人独资企业、合伙企业以及个人从事其他生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定其应纳税所得额,这也是核定征收的由来!

核定征收有两种征收方式,一种是核定应税所得率,依据不同行业在3%~30%之间,

实际的交税额=应纳税所得额*应税所得率*个税税率,核定下来的实际税负率一般不超过3.5%。

一种是固定税率,依据行业确定的税负率在1.5%~2.5%之间。总体核算下来,一家核定征收、小规模纳税人的个人独资企业,综合税负率在1.5%~5.5%之间,远低于有限责任公司,对于普通的有限公司,也可以采用业务拆分或者剥离重组的方式,将某一部分的业务及纳税放在园区内享受核定征收政策,详情call:l81–O830- 8538,达到节税的目的,节约80%以上的税!

目前申请为小规模纳税人的个人独资企业(核定征收)每年的开票限额为500万元。如超出500万元的限额会自动转为一般纳税人。个人独资企业需要缴纳的税种:增值税、附加税、个人生产经营所得税可申请核定征收,且分红时无需再次缴纳20%的分红个税。

企业可以根据自己的经营情况,与当地主管税务机关沟通,确定一种最适合自己的个税缴纳方式。不管是哪种缴税方式,只要是主管税务部门核准的,都合法合规。

个人独资企业如何做到财税合规?

财务合规和税务合规的核心是“四流合一”,即每一笔业务都需要做到业务、合同、发票和资金流一致,业务真实合理即可。由于个人独资企业业务内容和会计规范要求都比较简单,而且相比个体工商户存在的“政策争议”,个人独资企业的法律规定更清晰,因此更容易做到财税合规。

个人独资企业的政策会长期存在吗?

前文所述,个人独资企业作为一种企业形态,在很多国家都存在,而且历史悠久,有非常积极的社会经济价值。在我国,个人独资企业符合“大众创业、万众创新”的发展国策,可以更好地激活经济,丰富国民经济形态,促进就业。国家近期出台的一系列简化个人独资企业注册、注销手续,扩大税收优惠的政策,都给出了清晰的信号。

虽然个人独资企业政策是长期存在的,(这里说的是政策),但是能够核定征收的园区会越来越紧缺并存在一定门槛,不可能无限制给企业入驻。不少园区会因为当地的政策出现变动,会收紧注册量或者提高行业限制,从而打造一个良好的税收环境。